이 글 요약

- 오토바이 보험 종류

- 시간제 / 유상운송 비교

- 보험료 모의 계산

- 20대에게 유리한 보험

Contents

오토바이 보험

유상운송보험, 시간제 보험(가정용 보험) 중 어떤 보험이 더 합리적인지 알려드리겠습니다. 배달대행을 할 때 가입해야 할 배달 오토바이 보험료에 대해서 다룰 건데요.

그중에서도 유상운송보험료와 가정용 책임보험에 추가로 가입하는 시간제 보험료 중 어떤게 더 이득일지 상황별로 추천하겠습니다. 제 이륜차 보험 견적(나이별 책임보험 정보)을 토대로 주관적인 의견을 조금 포함하여 글을 작성했습니다.

오토바이 보험 종류

배달 오토바이 보험료엔 용도에 따라 가입하셔야 하는데, 용도엔 3가지가 있습니다.

- 가정용 및 기타 업무용 (출퇴근)

- 비유상 운송배달용 (점포 한 가게의 배달) (3배 더 비쌈)

- 유상운송 배달용 (8배 더 비쌈)

이륜차 보험료 낮추거나 절약한다고 출퇴근이나 비유상으로 가입하고 배달용으로 운전하다 본인 과실 나오면 보험 적용 안 됩니다.

그리고, 가정용+시간제 보험으로 운행할 경우, 현재 커넥트나 카카오퀵만 운행이 가능하며 쿠팡은 시간제 보험을 내년 1월부터 도입한다는 소식이 있으나 그전까지는 책임보험만 든 상태로 쿠팡 단건 배달을 하게 될 경우 모든 사고 책임 및 보상은 라이더에게 있으니 유의하시기 바랍니다.

쿠팡이츠 라이더라면 아래 쿠팡이츠 이륜차 보험 종류를 조금 더 자세히 알아보세요.

시간제 보험

Q. 배달 중 사고가 나면?

이 경우 배달 플랫폼에선 커넥터가 다친 부분에 대해 산재보험 처리가 이뤄집니다. 모빌리티 보험 상품 플랫폼에서는 시간제 보험 보상범위(=대인1, 2, / 대물 보상 범위)를 안내받게 됩니다.

시간제 보험은 6개월에 한 번씩 갱신되며 적용 기준이 변경되기에 블로그, 유튜브 등에서 정확한 보상 기준을 확인하긴 어렵습니다. 그래서 모빌리티 보험 상품 플랫폼에 연락하여 문의하셔야 합니다.

Q. 보험료는 모든 라이더가 동일하게 적용?

시간제 보험료는 배달하는 모든 라이더에게 동일하게 적용됩니다.

유상운송보험

저는 가정용 책임보험에 가입했고 보험료는 80만원이며, 갱신 보험료는 갱신일 한 달 전부터 조회가 가능합니다. 만약, 유상운송 책임보험으로 갱신할 경우 약 260만원의 추가 보험료를 납부해야 합니다.

그러면 총 340만원인데 자동차 보험, 이륜차 보험 모두 1년 단위의 갱신 시에만 보험 가입 경력 일수가 적용되어 갱신 시 할인이 적용됩니다. 당장 1년 보험료가 부담되더라도 할부를 이용해 계약은 1년으로 하는 걸 추천합니다.

그리고 가정용 책임 가입할 때 세부 용도 물어보잖아요. 이때, 보험사도 배달통에 대한 기준을 애매하게 잡고 있는것 같습니다. 요즘 배달대행을 하는 사람이 늘었으니 당연할 수도 있지만요.

확실한 건 “그럼 뭐가 달라지나요?”, “배달통을 달거나 배달을 하게 되면 약관이나 보상이 달라지나요?”를 여쭤보시고, 해당 내용을 알아두시거나 녹음해두시면 좋을 것 같습니다.

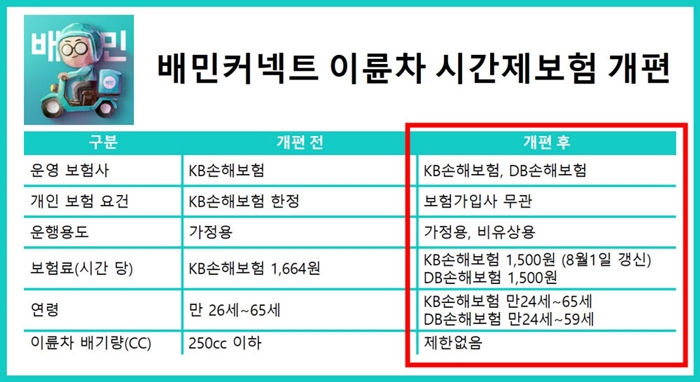

거짓으로 대답하시면 안되고 그럴 필요도 없습니다. 배달 오토바이 보험료 가입하는 보험사에 따라 다르긴 한데, 가정용 책임 보험을 들더라도 배민커넥트 가입하실 때 ‘시간제보험’을 따로 가입하고(현재는 kb와 db만 연계) 가정용 책임이라면 시간제 추가로 가입해서 운행하셔야 합니다.

상담원이나 설계사에게도 시간제보험 가입 후 운행에 대해 인식시켜주면 알아듣죠.

보험료 모의 계산

위에서 제 유상책임 보험료를 약 340만원으로 생각하고 부업, N잡, 전업으로 나눠서 계산해 볼게요. 보험료 계산하는 분들은 참조만 해주시면 되고, 보험료는 사람마다 다르니 대략 배달 오토바이 보험료가 어느 정도라는 느낌만 잡으시면 됩니다.

예시)

유상책임 보험료 약 340만원

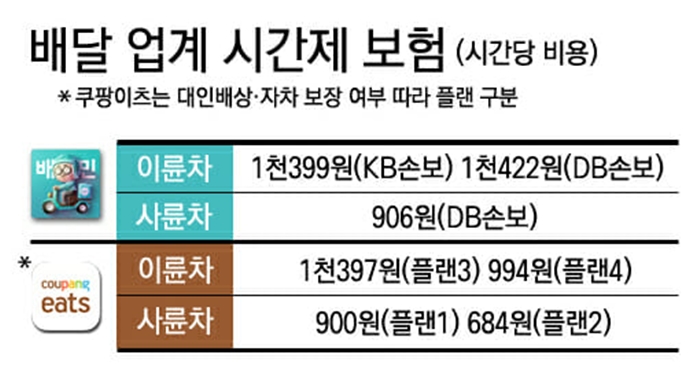

시간제 보험료 1분당 25원

부업 계산

주 2일, 월 9일이나 10일 일하는데 하루 4시간 운행한다고 가정할게요.

- 240분 x 25원 = 6,000원

- 월 9일 x 6,000 = 54,000원

- 54,000 x 12개월 = 648,000원 (=시간제 보험료)

- 648,000 + 책임보험료(80만원) = 1,448,00원

하루 4시간, 월 9일, 1년 꾸준히 했을 때 가정용 책임보험과 시간제 보험료를 더하면 제 경우엔 1,448,000원입니다.

N잡 계산

하루 5시간 / 월 14일 / 1년 꾸준히 했을 때, 가정용 책임보험 + 시간제 보험료

= 2,060,000원

전업 계산

하루 8시간 / 월 22일 / 1년 꾸준히 했을 때, 가정용 책임보험 + 시간제 보험료

= 3,968,000원

이미 배달대행이나 이륜차 오토바이를 1~2년 이상 주행한 분들은 위 3가지 경우를 보면 어떤 게 이득인지 감이 잡힐 거란 생각이 드네요.

20대에게 유리한 보험?

이제 막 시작하려는 20대 분들은 경력이 없거나 짧아서 배달 오토바이 보험료가 높게 책정됩니다.

그래서 유상운송책임 보험보다는 가정용 + 시간제 보험을 추천해요. 왜냐면 일반 배달대행을 하려는 분이 아니라면 굳이 할증이 다 들어간 유상운송책임 보험 가입할 필요까진 없다는 생각이 드네요.

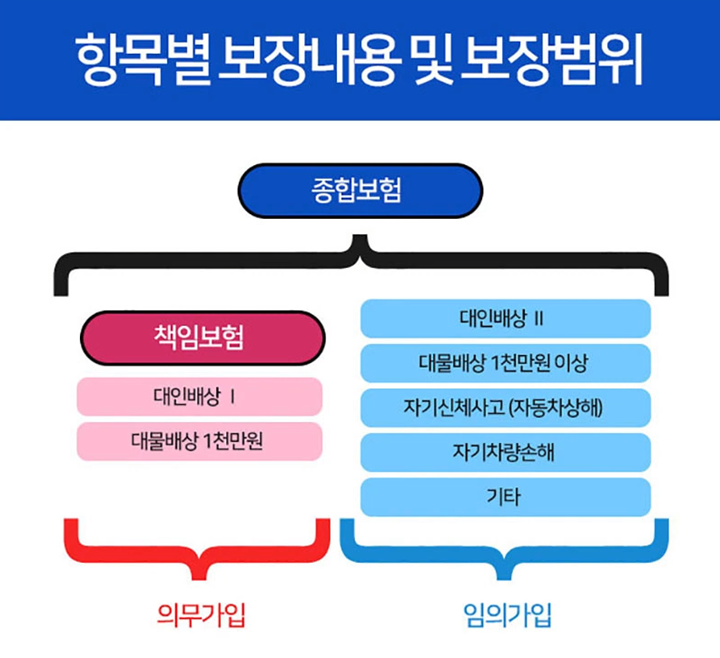

웃긴 게, 책임 보험은 사실상 무보험이라고도 하는데요. 이유는 대인2가 안 들어가기 때문입니다.

대인1 : 사망 및 후유장애 최대 1.5억원. 부상은 최대 3,000만원 한도로 보상. 대인2와 내용은 같으나 늘 최대치를 보상하는 것이 아닌, 상해급수에 따라 정해진 금액만 보상

대인2 : 사고로 인해 다른 사람을 죽게 하거나 다치게 했을 때 상대방이 입은 손해를 보상하는 것. 대인1 보상을 초과하는 보상에 대해 보상.

사고 가해자가 될 경우 피해자가 3~4주 진단만 받아도 보통 대인2로 넘어갑니다. (단, 과실책임이나 정도에 따라 다를 수 있습니다) 근데, 대인2가 책임보험에는 없죠. 그럼 보험사에서는 무조건 구상권이 들어갑니다. 그러면 상대방 치료비와 합의금 전부를 내가 보상해야 합니다. 이 과정에서 합의금 협의가 안 되면 형사처벌을 받을 수 있습니다.

이러니, 2~300만원 더 비싼 유상운송책임 보험보다는 가정용 책임 보험 가입하고, 오토바이 배달하는 동안 유상 종합이 적용되는 시간제보험에 가입하는 게 더 이득이 아닐까 싶어요. 물론, 무보험, 책임보험만으로 배달대행하는 것을 옹호하진 않지만 …

이외에 배달대행 외에도 오토바이 운행할 시간이 많은 분들은 대인2가 포함된 가정용 종합보험에 시간제 보험을 가입하는 것도 좋고요.

함께보면 좋은 정보

결론

이렇게 처음에는 가정용 보험과 시간제 보험에 가입해서 부업이든, N잡이든 시작해 보시고, 보험 갱신일 전까지 되도록 무사고로 운행해 보세요. (무사고 30대 이륜차 보험료) 그리고,

부업, N잡 프리 배달대행으로 하려면 가정용 종합보험 + 시간제 보험 + 라이더(운전자) 보험 이렇게 가입하는 걸 추천하고요. 전업으로 결정을 하셨다면, 유상운송 종합보험 + 라이더(운전자) 보험 이렇게 조합하는 게 가장 이상적이라고 생각합니다.

■ 유용한 오토바이 보험 정보